发布日期:2024-08-15 20:05 点击次数:126

AIKA最新番号

AIKA最新番号

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往返

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往返

客户端

开端:国投安信期货

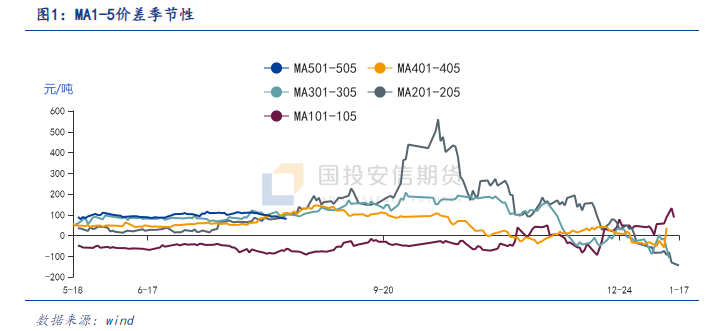

日本黄色av片甲醇1-5月差回落至同期低位后本周企稳。把柄历史走势图不错看出,往年的8月初至9月中旬操纵,甲醇1-5价差存在季节性走强的王法。主要原因在于因冬季取暖需求,甲醇四季度供应有走弱预期,而下流需求有“金九银十”旺季预期,沿海时常施展去库;与01合约比较05合约存在供应归附预期,二者价差存在季节性走强的逻辑。

本年甲醇1-5月差价钱是否会如往年相通演变,需柔和下流需求旺季的提振以及冬季自然气法减产是否仍旧存在支合手,同期需警惕后期入口量超预期或需求端树立不足导致的口岸累库导致月差走势不足预期。

“金九银十”下流旺季需求鼓吹

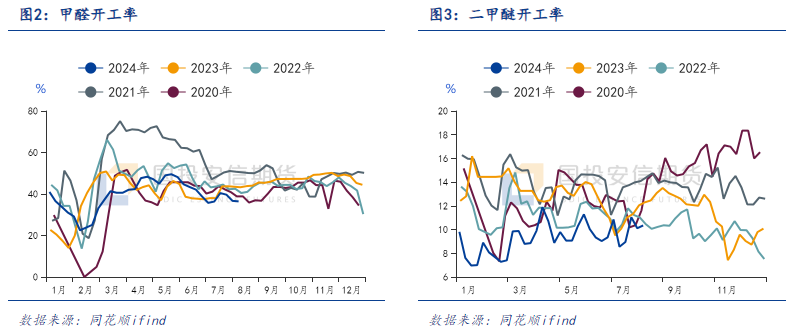

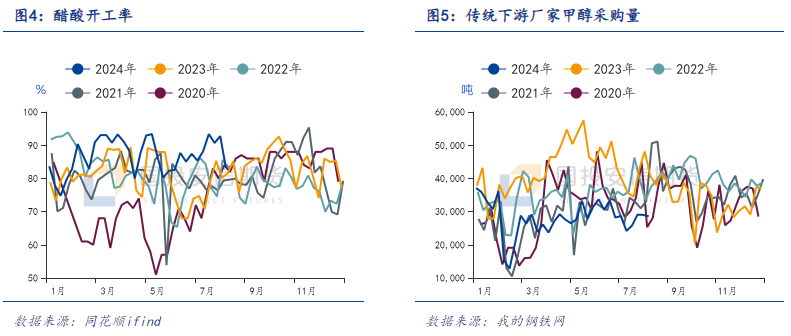

从基本面来看,8、9月甲醇1-5合约价差季节性走强的逻辑主要在于商场参与者对行将到来的下流“金九银十”消费旺季的预期,近月合约价钱相较远月时常会季节性走强。从甲醇下流开工季节性的图以及传统下流对甲醇的采购量来看,均存在昭彰的季节性特征,施展为8月中旬以后省略率呈现飞腾的趋势,继续到9月底。

同期新增产能方面,甲醇新产能投产压力较小,而非烯烃端下流新增产能开释预期较多。据隆众资讯统计,三、四季度瞻望新增产能包括冰醋酸180万吨/年,BDO约87万吨/年,甲醛20万吨/年,MTBE约209万吨/年,酒精50万吨/年等,瞻望带动甲醇需求增长约315万吨/年。后续伴跟着MTO安装以及非烯烃端下流开工率的回升,预期将进一步鼓吹“金九银十”需求旺季逻辑的竣事。

冬季外洋自然气法减产支合手

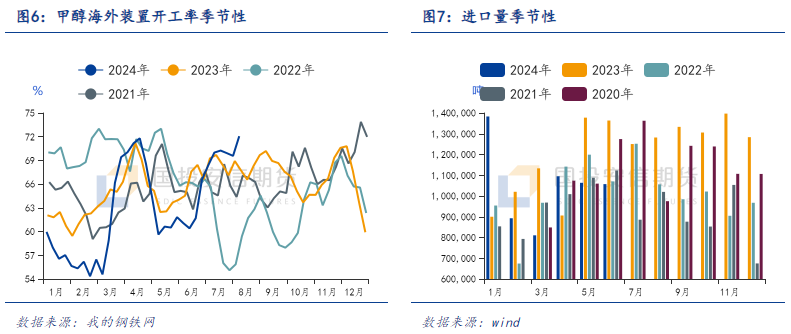

冬季外洋甲醇安装的锤真金不怕火王法与我国西南地区自然气法减产访佛,主如果为了保险住户的取暖需求而减少工业奢华的季节性动作。咱们不雅察到,外洋自然气价钱每年12月前后会急剧飞腾,伴跟着甲醇安装的开工也会相应下落。后续跟着天气转暖,民用需求下落,插足二月后,大大皆甲醇安装驱动归附运行。

2024年头,外洋安装减产相易冬季自然气资源紧缺,甲醇安装的归附速率较往年有所推迟,且开工率防守低位波动,延长到3月中旬才驱动回升,导致我国沿海地区一季度入口量同比大幅减少。因此,冬季外洋自然气法减产的季节性趋势瞻望继续,来岁1月前后甲醇入口数目预期仍旧偏低,对1-5价差走强产生一定利好。

风险点:近端口岸存在累库预期

沿海地区甲醇入口量和外洋安装开工率的关系性较高。除了2022年宇宙卫惹事件冲击以外,其余年份外洋安装开工的变化先行于入口量,而入口量对口岸库存有径直影响。往年甲醇口岸库存大多呈现去库,同期1-5月差走强。2023年口岸累库,但月差依旧出现了季节性走强,主要原因在于客岁下流需求旺季提前,以及二、三季度入口合手续偏高,口岸提前累库。本年对比客岁,传统下流厂家采购量同比偏低,当今下流仍处于由弱转强的阶段,暂不存在需求旺季提前到来的迹象,至于2023年逻辑是否重现,主要柔和点在于后期本色入口量的几许。上周受台风天气影响,口岸卸货速率较慢,到港量阶段性回落。当今外洋安装开工回升至同期高位,支合手后期装船策动较多,入口量预期偏高,后续口岸库存省略率止跌回升,对月差产生一定压力。

恒有动力和神华新疆烯烃安装归附运行,8月中下旬南京诚志和天津渤化MTO安装也有重启策动,非烯烃端下流新产能的投产量预期较高,甲醇下流“金九银十“需求旺季有望冉冉竣事,相易01合约供应端季节性走弱的预期,当今甲醇1-5价差回落至低位后具有一定反弹朝上的动能,但需警惕入口超预期导致的口岸高位累库的风险。

新浪调解大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:赵念念远 AIKA最新番号